请求处理中...

请求处理中...

请求处理中...

请求处理中...

引言

你是不是也有这样的困惑:公司刚注册,税务登记的时候让你选“小规模纳税人”还是“一般纳税人”,你问了一圈,有人说“小规模税负低”,有人说“一般纳税人能抵扣”,听得云里雾里,最后还是不知道怎么选。更让人头疼的是,2026年1月1日起,《增值税法》及其实施条例正式施行,一般纳税人登记管理的规则发生了重大变化——超标后必须登记、生效日期自动追溯、稽查补税成本激增。这些新规意味着,以前那种“先按小规模干着,等规模大了再说”的粗放思路,现在已经行不通了。选错了,可能面临税负飙升、发票开不出、甚至被税务稽查的风险。本指南将从新规的核心变化入手,结合不同行业、不同业务模式的特点,帮你理清小规模纳税人和一般纳税人的区别,以及在新法环境下如何做出明智的选择。

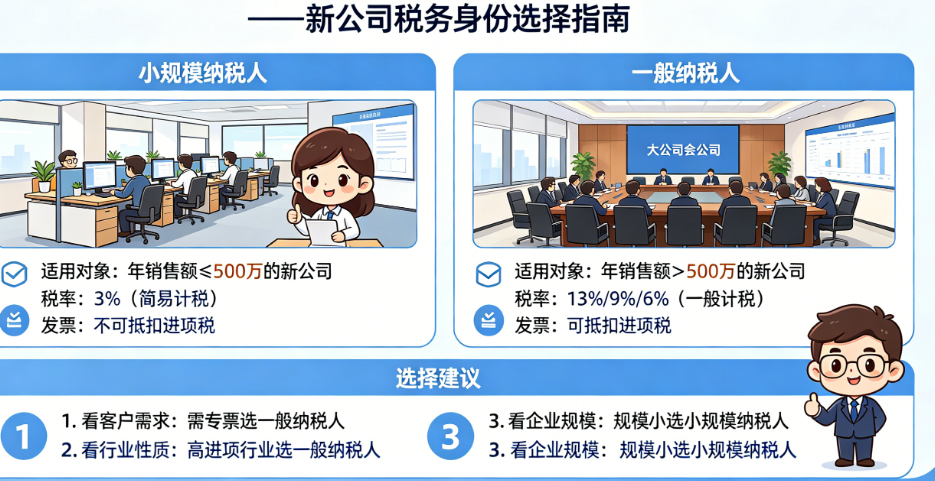

一、先搞懂基础概念:小规模 vs 一般纳税人

根据《增值税法》及其实施条例,增值税纳税人分为两类:

小规模纳税人:年应征增值税销售额未超过500万元的纳税人。适用简易计税方法,按照销售额和征收率计算应纳税额,不能抵扣进项税额。2026年至2027年,小规模纳税人可享受减按1%征收率征收增值税的优惠(销售、出租不动产等除外)。

一般纳税人:年应征增值税销售额超过500万元的纳税人(除符合条件的选择性主体外)。适用一般计税方法,按照销项税额抵扣进项税额后的差额计算应纳税额,适用税率为13%(货物)、9%(建筑/不动产)、6%(服务)等。

二、2026年新规的三大变化,你必须知道

变化一:超标后必须登记,没有选择余地

根据2026年第2号公告,年销售额超过500万元的企业、个体工商户和合伙企业,必须登记为一般纳税人。唯一的例外被严格限定为“非企业单位”(如事业单位、社会团体),且须同时满足“不经常发生应税交易”和“主要业务不属于应税交易范围”两项条件。

这意味着,对于一般的企业和个体户而言,一旦年销售额连续超过500万元,登记为一般纳税人已成为法定义务,不再存在以往的选择空间。

变化二:身份转换“当期生效”,没有缓冲期

新规下,一般纳税人的生效日期不再是“你什么时候去登记”,而是“超标当期的第一天”。以前的操作空间——比如超标后先按小规模把当期税报了,下个月再转——现在彻底行不通了。

根据2026年第2号公告第六条:纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1日。这意味着税务处理将自动追溯,相关主体无法再通过延迟登记获得缓冲期。

变化三:查补税款追溯所属期,补税成本激增

新规最“狠”的一条:纳税人因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入对应税款所属期销售额。

以前稽查查补的销售额计入“查补当期”,小规模纳税人即便隐匿了上千万收入,被查出来也只需按1%补税。现在,这些销售额要“算回”当初发生的那个时期——如果当时已经超标了,就要按一般纳税人的税率(比如13%)补税,成本直接翻了十几倍。

三、怎么选?三种典型场景对照

场景一:初创期、规模小、进项少——建议小规模

适合的企业:前期投入小、成本结构中人工占比高、上游供应商多为个人或小规模企业(开不出专票)。典型如:咨询服务、设计工作室、软件开发、餐饮小店、零售小店。

为什么选小规模:2026-2027年小规模纳税人可享受1%征收率优惠。假设年营收400万元,按1%缴税,年增值税仅4万元。如果选一般纳税人,同样的营收按6%税率计算,即使有部分进项抵扣,税负通常也高于小规模。

风险提示:密切关注销售额,不要超过500万元红线。一旦超标,必须立即登记为一般纳税人。

场景二:采购规模大、进项发票充足——建议一般纳税人

适合的企业:上游供应商多为一般纳税人、采购成本占比高、客户多为企业(需要开专票)。典型如:制造业、批发零售、建筑工程、电商卖货。

为什么选一般纳税人:虽然名义税率高(13%),但进项可以抵扣。假设某商贸企业年营收1000万元,采购成本600万元(均取得13%专票),销项税额130万元,进项税额78万元,实际缴纳52万元。如果用小规模身份(即使合规,也已经超标不能选),税负反而更重。

优势:能开具增值税专用发票,满足大客户的开票需求;进项抵扣后,实际税负可能低于小规模。

场景三:业务混合、规模不确定——建议小规模起步+动态监控

适合的企业:商业模式还在验证阶段、收入波动大、暂时无法判断是否会超过500万元。典型如:初创电商、新消费品牌、SaaS服务商。

策略:先注册小规模纳税人,享受低税率优惠。同时建立销售额监控机制,每季度核算连续12个月的累计销售额。当累计销售额接近400万元时(留出安全边际),提前准备一般纳税人登记事宜——梳理供应商发票资质、调整定价策略、升级财务系统。

四、必须避开的三个坑

坑一:故意拆分收入逃避一般纳税人登记。新规明确“年应征增值税销售额”包含所有平台、所有渠道的收入,同一主体多平台经营会被合并计算。拆分收入一旦被查实,不仅需要补税,还可能面临罚款和滞纳金。

坑二:忽视供应商发票资质。如果已经是一般纳税人了,但上游供应商开不出增值税专用发票,进项无法抵扣,税负会非常高。转型前,务必梳理供应商资质,必要时更换供应商或重新谈判价格。

坑三:不及时办理登记。新规下,超标后不及时登记,税务机关将直接按一般纳税人管理,生效日期仍追溯至超标当期1日。不要以为“拖一拖”能省税,拖只会带来滞纳金和罚款。

五、常见问题解答

Q:小规模纳税人可以主动申请成为一般纳税人吗?

A:可以。根据2026年第2号公告第二条,年应征增值税销售额未超过规定标准的纳税人,会计核算健全、能够提供准确税务资料的,可以办理一般纳税人登记。

Q:一般纳税人还能转回小规模吗?

A:不能。一旦登记为一般纳税人,通常不能转回小规模纳税人。所以选择一般纳税人要慎重,确认自己的业务确实需要、进项确实充足。

Q:新公司刚注册,销售额0,应该选哪个?

A:建议先登记为小规模纳税人。因为小规模纳税人可以享受1%的低税率优惠,而且如果后续业务发展需要,可以主动申请转为一般纳税人。反过来,如果一开始就选了一般纳税人,想转回来是不行的。

Q:2026年小规模纳税人的征收率是多少?

A:2026年至2027年,小规模纳税人发生除销售、出租不动产或转让土地使用权之外的增值税应税交易,依照3%征收率减按1%征收率征收增值税。

六、总结

新公司选小规模还是一般纳税人,没有标准答案,核心要看你的业务模式和供应链结构。人工成本高、进项少的企业,小规模更划算;采购规模大、进项充足的企业,一般纳税人更优。但无论选哪个,2026年新规下都必须记住三条红线:第一,销售额超过500万必须登记一般纳税人,没有商量余地;第二,超标当期就生效,没有缓冲期;第三,稽查补税要追溯所属期,逃税成本激增。建议新公司先按小规模起步,建立销售额监控机制,当连续12个月销售额接近400万时,提前做好转型准备。

如果你正在为新公司的税务登记、账务处理等问题发愁,或者需要专业的财税服务,一品威客可以帮你精准对接靠谱的服务商。在一品威客任务大厅,你可以发布代理记账、税务登记、纳税申报等任务需求,详细描述你的公司类型、行业属性和预算范围,平台会智能匹配有资质的财税服务机构前来应征。人才大厅汇聚了全国范围内擅长税务筹划、代理记账的专业人士和服务商,你可以通过他们的服务评价和历史案例筛选出值得信赖的合作伙伴。服务大厅的商铺案例板块展示了大量真实的财税服务项目案例,从新公司注册到一般纳税人申请,从税务异常处理到年度汇算清缴,你可以参考同行的操作经验和避坑方法。此外,雇主攻略频道提供从公司注册、税务登记到记账报税的全套实战教程,一品商城可以采购财务软件、发票管理工具等配套服务,开通V客优享会员还能享受更低的任务发布手续费和专属客服支持。一品威客汇聚百万服务商,致力于改变你的工作方式,让你无需成为财税专家,也能高效完成公司的税务合规管理,为你提供从公司设立到财税托管的全链路企业服务。

交易额: 1082.75万元

企业 |山东省 |青岛市 |城阳区

交易额: 427.32万元

企业 |山东省 |济南市 |历下区

交易额: 170.44万元

企业 |浙江省 |温州市 |瓯海区

交易额: 81.18万元

企业 |山东省 |济南市 |历下区

成为一品威客服务商,百万订单等您来有奖注册中

价格是多少?怎样找到合适的人才?

¥200 已有4人投标

¥10 已有1人投标

¥500 已有1人投标

¥6000 已有1人投标

¥500 已有48人投标

¥1000 已有110人投标

¥500 已有21人投标

¥13450 已有1人投标

企业QQ

企业QQ

智能客服

智能客服